自然界的生命常顺应此消彼长的平衡规律,据说生物的寿命越是短暂,其繁殖能力就越强,虽是蜉蝣一梦,却也生生不息。

这样的自然法则也适用于时尚界。2016年,一种短期的、流动的临时店铺在中国以指数级的速度增长,全面进入爆发期,它就是快闪店(Pop-up Store)。

在中国,这些快闪店铺从2015年开始,平均年复合增长率就超过了100%,根据地产服务商睿意德的数据显示,预计到2020年,总数将超过3000个。其中,服装零售业态是快闪店的主要推动者,占比27%。

“快闪店”究竟是个啥?

那到底什么是“快闪店”呢?尽管这个名词有些令人摸不着头绪,但实际却没那么难以解释:如今,只要走入购物中心或是商业发达街区,就常能看到一些突然出现的临时空间,它们有时只简单地陈列着产品,有时也精致得像场艺术表演。不过,其共同特点皆是“过期不候”,其开放日往往在几个小时到几个月不等,总在你还未来得及厌倦它时就已消失。笼统地说,快闪店就是品牌官方的“临时摊位”。

但快闪并不是一个近年才兴起的概念。过去的农夫市集、跳蚤市场、百货花车都是符合快闪定义的形式,而“快闪”的零售模式也早已渗透多个行业。只是在与时尚品牌结合之后,这种临时售卖的方式有了更时髦的外壳和炫酷的玩法:1976年,Paul Smith便在在巴黎时装周期间租下过一间饭店,将6件上衣、2件夹克和一些配饰搭在一起做成了展示空间——不过那时,他只等到了一位顾客。

Paul Smith的一句口头禅正解释了快闪店的精髓,“我喜欢给人惊喜。”的确,时尚界的快闪店,往往开在人们意想不到的地点,并提供与固定店铺完全不同的购物体验——就目前而言,“快闪店”还是个时髦的概念。

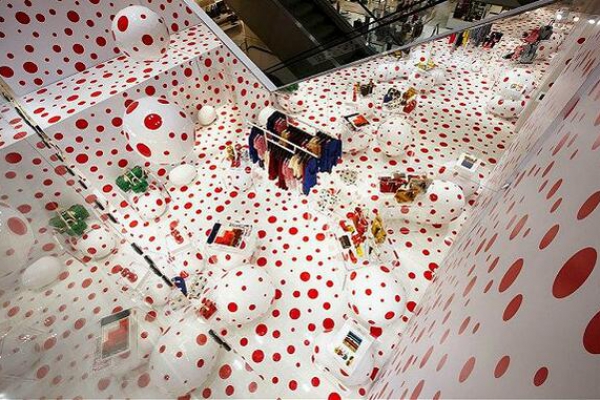

这其中的最佳案例,当属川久保玲和她创立的COMME des GARÇONS(以下简称CDG)。2004年,这位久负盛名的先锋派日本设计师和负责其商业发展的丈夫Adrian Joffe在德国柏林开出CDG的第一家快闪店(Guerrilla Store,译为“游击店铺”),并因此开辟了现代新型快闪店的范式:她将新货和旧货搭配在一起销售,选址也光怪陆离——包括肉店、书店,艺术家工作室等都被转化成了快闪店的根据地,甚至还会限制顾客的每日购买量……尽管并非每家快闪店都能够赢利,但这样的反传统零售做法,仍旧为该品牌实现了30%-40%的业绩增长。

除了和Paul Smith一样提供“惊喜”,CDG柏林快闪店有着更明确的目的,对此综合潮流类网站Highsnobiety网站这样写道:“用尽可能低的成本,把当季过季产品混搭出售,‘游击’并不是一个简单的营销标签,而是一种完美调配库存的管理模式。”这使得这间以销售作为目标的临时店,还曾被视作对CDG固定店铺货品积压问题的过激反应。

然 而如今,快闪店的目标和内涵显然已经不再拘泥于此,比如它们较以往更重视和艺术、展览及餐饮等其他行业的跨界:2016年9月16日到25日,牛仔裤品牌Short Sentence把位于上海湖南路和永福路交叉口的书报亭改装成了卖裤子的蓝盒子,目标是推广新品;同年10月,一向低调的爱马仕在西雅图的Nordstrom百货里开了公司史上第一个快闪店,它摊开所有丝巾允许过往行人随意拍照和抚摸,以此提供向更年轻的顾客群提供适应他们行为习惯品牌体验;不久前,在北京SKP,Fendi的快闪店只占用了一楼中庭的小小一块,像是一个做工更复杂的立体广告牌,而实际的消费不会在这里发生,毕竟离它不到10米远,就是该品牌的门店。

在中国,快闪店模式曾被雪藏,但为什么现在又活过来了?

从简单地清理库存,到衍生出多种多样的玩法,快闪店的发展由简入繁,早已成为国外时尚零售业的惯用模式,但在中国,快闪店的发展却颇为缓慢——2004到2014年间,国内的快闪店模式经历了长达10年的睡眠期,一直不温不火。

其实在川久保玲的CDG快闪店火爆之后之后,一些中国的独立设计师便跟进尝试了类似的做法:2006年,服装品牌“素然”的创始人王一扬,就曾带着新的独立品牌“茶缸”来到北京,并在旧鼓楼大街张旺胡同一个不起眼的酒吧里,开了一家仅为期一个月的临时店。当时,除了上海复兴路之外,这家文艺腔十足的胡同酒吧快闪店是难得能买到“茶缸”的地方。只可惜,它的实际影响力却寥寥无几。

并不是“茶缸”不够有趣,只是依靠挑动人们冲动式消费的紧迫感,并不足以支撑快闪店在当时的市场环境下成为主流的营运方法。从形式上看,它并非独一无二,毕竟在快闪之前,零售商们早已学会了利用“限量商品”达到同样的效果。

也许迄今为止,人们在解读“快闪店”时大多有点本末倒置的嫌疑,太多目光集中在了“快闪”上,而忽略了它的核心其实是“实体店”。

如果立足眼下回溯那10年,不难发现它虽然是快闪店的冰冻期,可恰恰是时尚、奢侈品牌在中国大开门店的黄金时代。像优衣库、H&M、Zara等快时尚品牌,或者Tom Ford、Marni、连卡佛等奢侈、设计师品牌及买手制集合品牌店铺均是在在这期间进入中国,并逐渐开拓一二三线市场。而据世界奢侈品协会2012年公布的中国10年官方报告显示,奢侈品在此期间经历了最风光的时刻,截至2011年12月底,中国奢侈品市场年消费总额已经达到了126亿美元,占全球份额的28%。

与此同时,商业地产亦蓬勃发展,王府井百货、广百百货、银泰百货等公司的分店大幅扩张的节点也都出现在2004年前后。目睹本土百货的蓬勃后,台湾新光三越、英国玛莎百货等企业也都陆续来到北京和上海,以享受中国内地经济腾飞的红利。

然而,“十年”这个期限是一个不只存在于歌词中的魔咒,待繁华褪去,实体经济面对的不再是一个易于播种和收割的土壤。睿意德中国商业地产研究中心研究经理孙彬表示:“随着连锁品牌、奢侈品、设计师品牌、轻奢依次来到中国,中国商业地产也度过了快速发展的阶段,但十年后却发现一个很严重的问题,就是我们不管去逛哪个商场或是哪个品牌,都感觉差不多,同质化严重。2014年后,这个市场躁动了,有人进来,也有许多人倒下,品牌开始重新探索自己的路,等待被市场选择。”

2014年开始,快时尚放慢开店、奢侈品又陷入关店潮、新兴品牌在选择渠道时也更小心翼翼了。部分拥有自有品牌资源却不思进取的百货走入了死胡同,使招商制的购物中心成为了更好的渠道,可惜大多数品牌并没有如Louis Vuitton、Dior那样上好的身家背景作为谈判资本,导致最后确定的门店地址不乏是妥协和退让的结果。反之,时尚品牌收缩门店计划后,购物中心的招商压力也随之加大——根据中国社会科学院财经学院在2016年公布的数据,中国境内约有超过4000家购物中心。《女装日报》的一篇报道称在未来5年内,将有三分之一的国内商场会因市场供给过剩而面临关闭。

品牌严重同质化是国内商场目前普遍面临的问题。为此,诸如北京SKP、上海芮欧百货等本是建立在以招商形式为基础的地产式零售品牌,纷纷加入特许经营(Franchising)、买手制直营采购(Direct-Buy)这些西方百货传统运营模式,目的之一便是靠丰富的品牌布局、或者独家品牌拉开彼此的差异。但在目前的大环境下,无论是招商还是自营,引入新品牌仍旧面临着各种不确定性和风险。

因此,快闪店以替补队员的身份登场,并迅速蔓延。另外,在一定程度上,它像是实体经济的补偿机制,弥合了某种现实和理想状态的差距。这样说并不为过,因为区别于国外以街区为快闪主场的特点,中国65%的快闪店发生在购物中心内,属于品牌和地产商的合作结果。